古物営業を営むにはいくつかの義務を果たす必要があります。

取引内容を古物台帳と呼ばれる帳簿につけるのもその一つです。

この記事を読んでいる人は帳簿に関して次のような疑問がありませんか?

- 取引内容はどこまで記載するのか?

- 帳簿は定型のものを使用しなければならないのか?

- 取引内容をパソコンで管理したい

- 帳簿はいつまで保存するのか?

この記事ではこのような疑問を中心に古物台帳についての知識を詳しく解説していますので、ぜひ参考にしてください。

古物の取引の記録義務

古物営業法は古物の取引の記録義務を定めており、古物商は古物台帳に取引内容を記録しなければなりません。

古物の取引は古物の売買のほか、古物のレンタルや委託販売なども含まれます。

帳簿への記載事項は次のとおりです。

1、取引の年月日

2、古物の品目および数量

3、古物の特徴

4、取引相手の住所、氏名、職業、年齢

5、取引相手方の情報

古物台帳を記録する目的は?

古物営業法の目的は、「盗難品の流通防止」と「盗難品の早期発見」です。

警察の捜査の手助けとなるように許可制にすることで、古物商にはいくつかの義務が課されます。

その義務の1つが、古物台帳への記録義務です。

もし、盗難事件が発生しても、警察が古物台帳の取引内容を手掛かりにすれば、盗難品の早期発見につながります。

古物台帳の様式について

古物台帳の様式は法令で定められてはいますが、法令で定められている前述の内容を記載していれば、特に定型のものを使用しなくても大丈夫です。

都道府県の防犯協会で公式のものを購入してもいいですし、市販のものでも構いません。ネットでも購入できます。

また、扱う品目に合わせて自分独自のものを作成しても構いません。

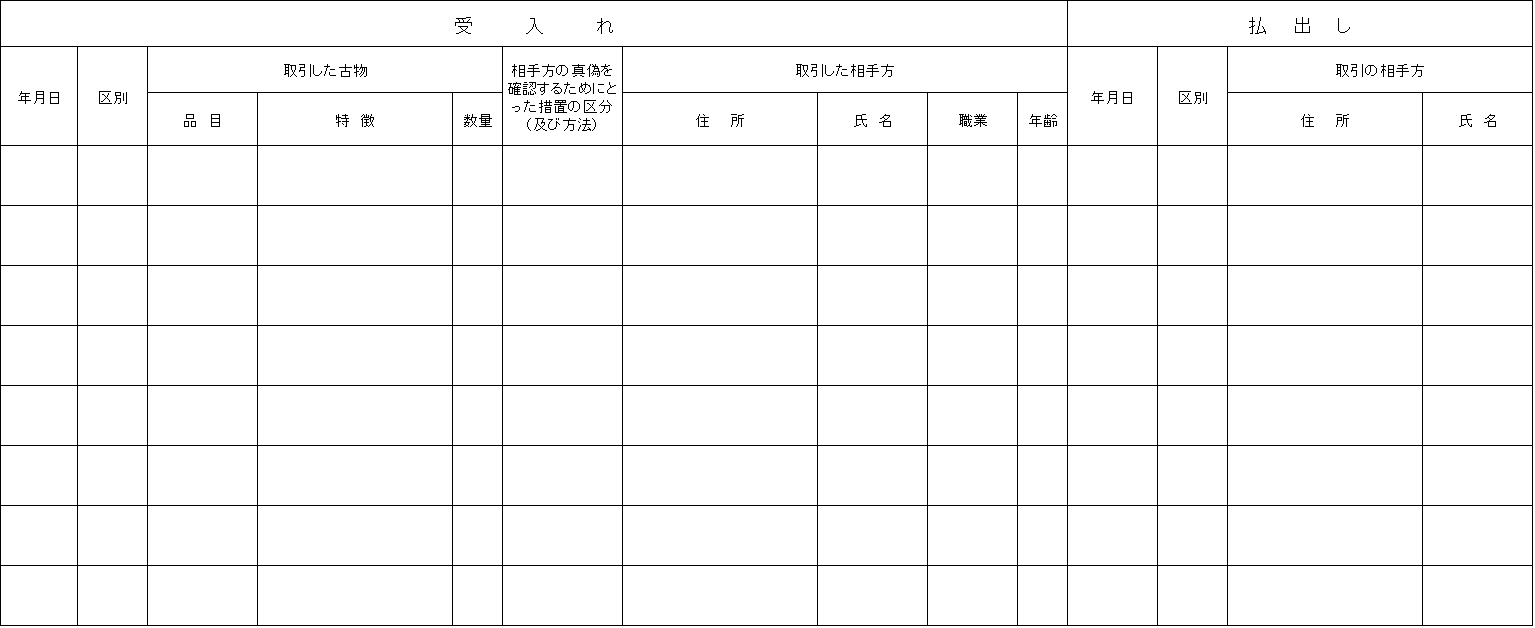

以下は法令の様式例をもとに作成した古物台帳です。

※クリックすると拡大表示されます。

1、取引の年月日

古物を買入れた年月日、古物を販売した年月日を記載します。

2、区分(取引区分)

「受け入れ」の場合(買入れ、仕入れ)

→ 「区別」の欄には買受、委託、交換の別を記載します。

※委託は委託販売、交換はレンタルなどのことをいいます。

「払い出し」の場合(販売、売却)

→ 「区別」の欄には売却、廃棄、返還、自家使用の別を記載します。

3、「品目」と「数量」

「品目」は一品目ごと記載してください。

4、古物の特徴

例えば、パソコンなら「製造番号、シリアルナンバー、青色、画面に傷あり」、衣類なら「上衣、シングル、チョッキ、名前入り、黒色、後ろポケットチャックあり」などと記載します。

宝石などは番号等がないので、「特徴の欄」に記載するのが難しいと思いますが、大きさや色など古物を特定できる可能な限りのベストの記録を記載してください。

2018年の古物営業法改正によって、中古自動車に関しては特徴欄の記載項目が規定されました。

2018年の古物営業法改正によって、中古自動車に関しては特徴欄の記載項目が規定されました。

「車名」、「自動車登録番号もしくは車両番号」、「車体番号」、「所有者の氏名(名称)等」を記載する必要があります。

5、取引相手方の情報

一度取引をしたことがあり、その取引相手の氏名、住所、職業、年齢が今使っている帳簿に記載されていれば、次の記録からは氏名のみでOKです。

ただし、住所等に変更がない場合に限ります。

※払出し(販売等)の場合は、氏名と住所のみでOK。

「取引相手の真偽の確認のためにとった措置の区分および方法」の欄には、本人確認をした方法を記載します。

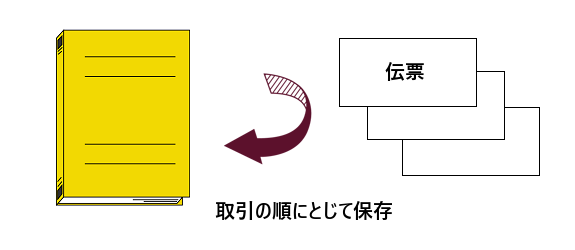

伝票やパソコンを使う

取引伝票を使う

法令で定められた内容が記載されていれば、取引で使った伝票などを帳簿として保存することができます。

ただし、この場合、取引の順に綴じ合わせておかなければなりません。

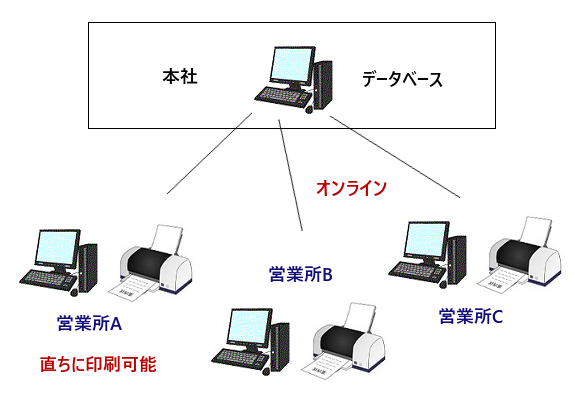

パソコンを使う

帳簿の代わりにパソコンを使って取引内容を記録することができます。

この場合、excelなどの表計算ソフトを使用すると便利です。

ただし、「ただちに書面で表示できるように」と法令で定められています。

要はプリンターですぐに書面として出力できるようにということです。

立ち入り検査などがあった場合、書面として提示しなければならないので、プリンターは必須です。

ここで注意したいのは、各支店の取引記録を本社のパソコンで一括して管理している場合です。

ここで注意したいのは、各支店の取引記録を本社のパソコンで一括して管理している場合です。

この場合、本社のパソコンに保存してある取引データをオンラインで各支店のパソコンに転送し、すぐに印刷できる状態であれば記録義務を履行していることになります。

あらためて各支店に帳簿を備えつける必要はありません。

罰則と帳簿の保存期間について

古物台帳への記載をしなかった場合は?

懲役6ヵ月以下または30万円以下の罰金、状況によっては両方の罰則が科されます。

帳簿の保存期間は?

帳簿の取引記録は、営業所において最終の記載をした日から3年間保存しなければなりません。

また、帳簿を紛失したり、棄損させた場合は管轄の警察署に届出なければなりません。

これは、帳簿を書類として保存している場合は、あまりないと思いますが、問題はパソコンで保存をしている場合です。

例えば、パソコンが壊れたり、データをうっかり消してしまうことはよくあります。

パソコンで保存する場合はなるべくこまめにバックアップをとった方が無難です。

帳簿を紛失して届出なかった場合は?

懲役6ヵ月以下または30万円以下の罰金が科されます。

面倒だからといって隠さずに必ず管轄の警察署に届出ましょう。

帳簿への取引記録が免除されるケース

金額や古物の種類によっては帳簿への記録が免除されることがあります。

販売の場合は原則、帳簿への記録は不要です。ただし、自動車や美術品などの5品目については帳簿への記録が必要です。

また、買い取りの場合であっても、1万円未満のものは原則、帳簿への記録は不要です。ただし、書籍・ゲームソフト等やオートバイ(原付を含む)などについては記録が必要です。

つまり、盗難に遭いやすい商品は例外なく記録が必要ということです。

記録が必要な場合と不要な場合を次の表にまとめていますので、参考にしてください。

※〇‥‥記録必要 ×‥‥記録不要

| 金額 | 古物の区分 | 取引記録 | |

| 買 | 売 | ||

| 1万円以上 | オートバイ | 〇 | 〇 |

| 部分品 | 〇 | 〇 | |

| 1万円未満 | オートバイ | 〇 | 〇 |

| 部分品(ねじ、ボルト、ナット、コード等を除く) | 〇 | × | |

| 部分品(ねじ、ボルト、ナット、コード等) | × | × | |

| 金額 | 古物の区分 | 取引記録 | |

| 買 | 売 | ||

| 1万円以上 | 自動車(その部分品を含む) | 〇 | 〇 |

| 1万円未満 | 自動車(その部分品を含む) | × | × |

| 金額 | 古物の区分 | 取引記録 | |

| 買 | 売 | ||

| 1万円以上 | 美術品類、時計・宝飾品類 | 〇 | 〇 |

| 1万円未満 | 美術品類、時計・宝飾品類 | × | × |

| 金額 | 古物の区分 | 取引記録 | |

| 買 | 売 | ||

| 1万円以上 | 書籍、ゲームソフト、CD・DVD | 〇 | × |

| 1万円未満 | 書籍、ゲームソフト、CD・DVD | 〇 | × |

| 金額 | 古物の区分 | 取引記録 | |

| 買 | 売 | ||

| 1万円以上 | 上記以外の古物 | 〇 | × |

| 1万円未満 | 上記以外の古物 | × | × |

最後に

帳簿の記録は、盗難品の早期発見、犯人検挙のために必ず守らなければならない義務の一つです。

物を盗む人はそれをどこかで売ってお金に換えたいわけですから、古物台帳の様式を見ても分かるように、売るよりも買い取る時の方がやはり果たす義務は多くなります。

ただ、盗難の捜査は日常的にそうあるものではありませんし、きっちり仕事をして、つじつまの合う記録・資料があればそこまで気負う必要はありません。

帳簿の記録を怠ると、懲役6ヵ月以下または30万円以下の罰金が科されることになります。

古物事業を開始する前に、古物台帳の記載内容とルールをしっかりマスターするようにしてください。